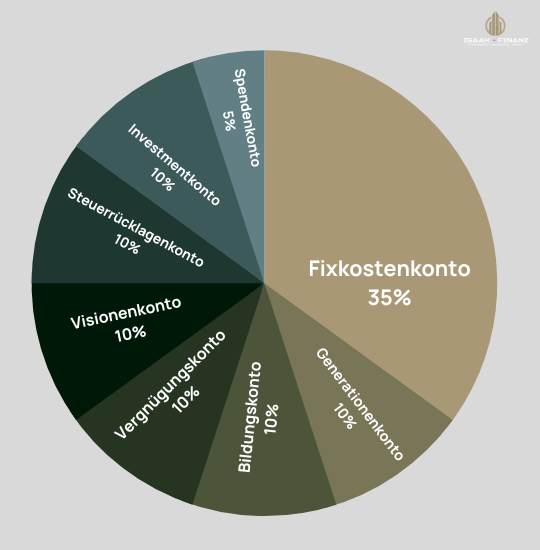

Ein Kontenmodell ist ein Konstrukt aus mehreren Konten für verschiedene Bereiche, auf die Du Deine Einkünfte verteilst.

Nun kommt es aber darauf an, das passende Kontenmodell für Dich zu finden. Es gibt nämlich viele verschiedene Konten-Modelle, die Finanzcoaches und Autoren entwickelt haben.

Nicht alle Konten-Modelle sind für jeden geeignet.

Du solltest Dir das aussuchen, das sich am besten mit Deiner Lebenssituation vereinbaren lässt und vom Aufwand her okay für Dich ist.